最近靜下心來, 把好久以前買的 Excel 學習書籍從書櫃深層裡拿出來從頭好好學習.

發現, 自己對 Excel 的認知比自己預期的少.

裡面有不少功能應用, 在以往有的是一知半解, 有的則是根本不了解.

在這裡分享一個在理財議題上不錯的 Excel 函數應用… FV().

書裡面的狀況是這樣寫的…

“小張”工作數年之後, 存了一些錢, 在工作期間有感於以往在學校所學得不足, 於是計畫想回到學校裡進修四年. 因此他準備參加 “國太”銀行的 “進修基金儲蓄投資計畫”專案, 好讓未來四年內即使毫無收入的他, 也能安心念書.

此專案計畫需繳交 40萬元, 未來四年內每年可領回 11萬元作為基本的生活開銷之用, 年利率 4%.

現在讓我們來計算看看這個金融商品是否值得投資.

想要評估上述的投資方案是否可行, 可以使用 PV() 函數, PV() 函數可以計算出某項投資的年金現值, 而此年金現值則是未來各期年金的總和.

PV() 的語法:

PV(rate, nper, pmt, fv, type)

|

引數名稱 |

說明 |

| rate | 為各期的利率。例如,如果您的汽車貸款為年利率 10%,每月付款一次,則每月的利率是 10%/12 或是 0.83%。您就要在公式的 rate 引數的位置輸入 10%/12 或 0.83% 或 0.0083。 |

| nper | 為年金的總付款期數。例如,如果您的汽車貸款為四年期,每月付款一次,則貸款期數為 4*12 (或 48)。您就要在公式的 nper 引數的位置輸入 48。 |

| pmt | 為各期所應給付 (或所能取得) 的固定金額。一般而言,pmt 引數包含了本金和利息,但不包含其他費用或稅金。例如,10,000 元的四年期汽車貸款,年利率 12%,每月付款的金額是 263.33 元。您要在公式的 pmt 引數的位置輸入 -263.33。如果忽略 pmt,您必須要包含 fv 引數。 |

| pv | 為最後一次付款完成後,所能獲得的現金餘額 (年金終值)。如果省略 fv 引數,會自動假定為 0 (例如貸款的年金終值是 0 )。例如,如果您想在 18 年之間儲存 50,000 元來作為某項特殊計劃的費用,則 50,000 元就是年金終值。然後您就可以對利率作保守的估計,並且算出您每個月所須存款的金額。如果忽略 pmt,您必須要包含 fv 引數。 |

| type | 為 0 或 1 的數值,用以界定各期金額的給付時點。 |

現在就來利用 Excel 這個功能來計算這項投資是否有利.

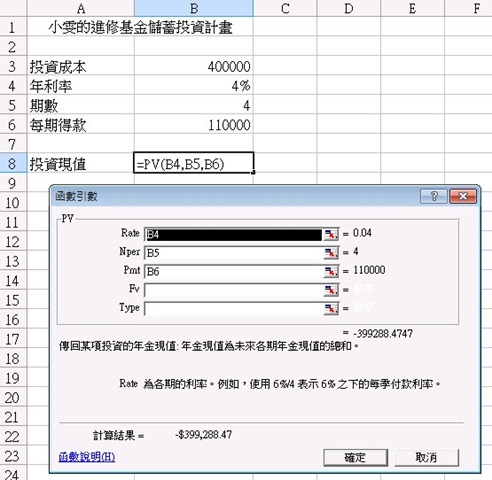

請如下圖般, 在 Excel 鍵入相關的數據和引用 PV 函數.

{kind=link}

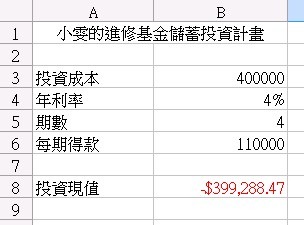

你會得到 PV() 計算出來這項投資的“投資現值” 為 –39928.

{kind=link}

還不及我們所投入的 40萬元 !

也就是說, 我們只要投資 399288元即可獲得同樣的投資報酬率, 而不需花費到 40萬元.

因此, 我們可以判斷此投資案並不可行.

雖然上述的投資案看似不可行, 但你可以在 B8 儲存格裡的公式中設定 “type”引數, 將它設定為 “1” 後,

你會發現一個有趣的現象 … "此投資案變成可行了” !

因為 415206 大於 40萬元的投資成本.

{kind=link}

也就是說, 此專案如果能將每期的給付方式由 “期末給付” 改為 “期初給付”, 那就表示此投資案是可以獲利的.

瞭解其中的差異, 你可以和金融商品公司協商或可變更現行的做法.