之前買了一本雜誌, 上面寫到逢低分批買進, 逢高分批賣出的策略, 可以獲得穩定的報酬率.

擷圖如下 :

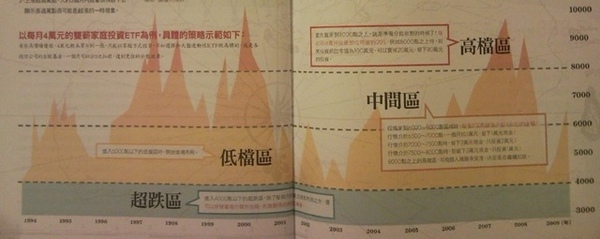

該方法大致上是說, 定期投資ETF的.

並以台灣加權指數的變化, 做為投資每月 ETF 金額的比例變化.

指數越低, 投入金額比例應該越高.

指數越高, 則可以逢高分批賣出.

於是, 我以看盤軟體抓取台灣50 ETF 股價以及加權指數表現.

存放到 excel 做為計算此法的投資報酬率.

但受限於台灣 50ETF 的股價歷史資料, 因此最早資料只能從 2003/6 開始.

投資比例及計算方式:

{kind=link}

以台灣加權指數月線資料的收盤價為準,

4000點以下: 以 2倍資金買入 ETF 現股.

4000~5000點 : 以 1.5 倍資進買入 ETF 現股.

5000~6000點 : 1.2倍.

6000~6500點 : 1 倍.

6500~7000點 : 3/4 資金.

7000~7500點 : 1/2 資金.

7500~8000點 : 1/4 資金.

8000點以上 : 賣出 1/2 ETF 現股.

9000點以上 : 再賣出 1/2 ETF 現股.

而每月固定投資金額基底為 : NT$10,000

Excel 資料表示如下:

結果:

2003/6~2009/9 共投入購買 ETF 金額總數 = NT$586,000

其間逢高賣出 ETF 金額收入 = NT$564,925 …(a)

2009/9/4, 剩餘 ETF 現股折算金額 = NT$210,868 …(b)

(a)+(b) = NT$775,793

因此計算這 6年(2003/6 ~ 2009/9), 定期投資台灣50 ETF 報酬率為 (775,793-586,000)/586,000 = 32.4%.

對於積極型投資人, 一年動輒 10~30% 的獲利能力; 六年報酬率 32.4% 或許不高.

但有幾點沒有在上述模型考慮進去:

1. 持有台灣 50 ETF時的每年配息尚未計入.

2. 投入的 NT$586,000 並非是在 2003/6 一筆就投資那麼多, 而是這六年內分批投入資金的總額.

因此實際的報酬率應該不是只有 32.4%.

3. 指數逢高贖回後, 此時手上應滿是現金, 遇指數低點(加碼點), 預期應該可以投入更多資金. 以利在指數逢高時擴大獲利, 但為計算方便, 並未將此時實際狀況納入計算.

(如上所述, 限於本人 excel 功力未能更完整計算出實際報酬率, 若有高手有解, 請大方幫忙解惑.)

結論:

1. 定期不定額(有策略地)投資 ETF, 執行起來並不困難, 但獲利遠高於一般定存.

2. ETF 變現率高, 若遇緊急資金上的需求, 可隨時賣出 ETF 變現.

3. 如上所述, 此投資方法的實際獲利狀況會比上述計算結果更高.

{kind=link}

感謝指導..在這種逆境時候..很需要有支持的聲音出現..

You're welcome~