最近我老婆的壽險員在向她推薦一份儲蓄險.

說是 一次繳 1,000,000元, 隔年開始每年可以領到 20,000元, 一共可領 5次.

到了第六年 (也就是最後一次領 20,000元的同一年), 可以領回本金加上一些利息, 大概是 1,020,000元.

跟三年期的定存利率 (約 1.45%) 比較起來算不錯了.

但到底這樣的報酬率是多少呢 ?

可以使用 Excel 裡一個功能很強的函數 IRR 就可以簡單的計算出報酬率.

IRR : 傳回某一連續期間現金流量的內部報酬率.

{kind=link}

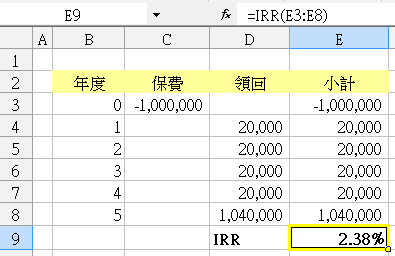

開啟 excel, 依照這份儲蓄險的資訊 key-in 相對的數據.

最後一年領最後一次的利息 20,000元, 加上領回本金+利息的 1,020,000.

所以一共是 1,040,000元.

其他的, 看下圖應該很容易理解, 就不多解釋了.

重點在 IRR 計算結果欄位, 設為 = IRR(E3 : E8).

{kind=link}

計算的結果, 得 2.38%.

即為這份儲蓄險的年報酬率.

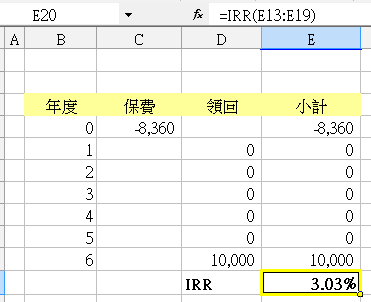

剛好今天老史在 SNOOPY 講古裡面有介紹到另一份儲蓄險 : 南x鑫富利美元儲蓄險.

一次繳 8,360美金, 六年期滿領回 1萬美元.

每單位另回饋 2000元禮券.

我也來用 Excel 的 IRR 函數計算一下它的報酬率.

一次繳, 中間都沒有利息可領, 所以領回欄位除了最後一年的 10,000 外, 其餘掛 0.

IRR 計算記得框對就可以了.

{kind=link}

結果, 這份儲蓄險的報酬率有 3.03%.

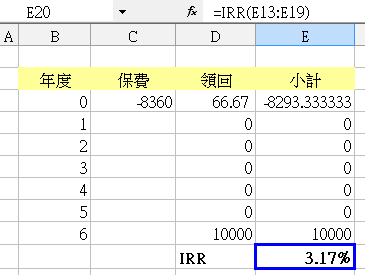

等等 ! 記得還有回饋禮券 2,000元.

換算成美金, 大約是 U$66.67, 應該是購買儲蓄險的時候就可以領, 所以我把它填在第一年領回的欄位中.

{kind=link}

總計報酬率是 3.17%.

比前面介紹的那份儲蓄險報酬率更好.

IRR 函數在財務投資上的功能非常好用.

不管是 一次繳-一次領, 一次繳-多次領, 多次繳-一次領,……等等.

多可以利用她輕易的計算出真實的報酬率, 而不用被各種投資方案 DM 上華麗的文字所誤導.

建議大家可以多熟悉使用她.

註 :

儲蓄險兼有儲蓄和保險的功能.

上述介紹的方法僅為計算報酬率之用.

未牽涉計算到保險成分的保值.

投資人在實際評估儲蓄險時, 建議也應將該儲蓄險提供的保額考慮進去.

謝謝版主, 剛用這個函數戳破了保險推銷的謊言~

不客氣!

原來...我89年買的一張富邦 有5%.....當初繳的真痛苦 才知道果實這麼甜

*****

*****

http://amdhammer.pixnet.net/blog 這裡都>2%